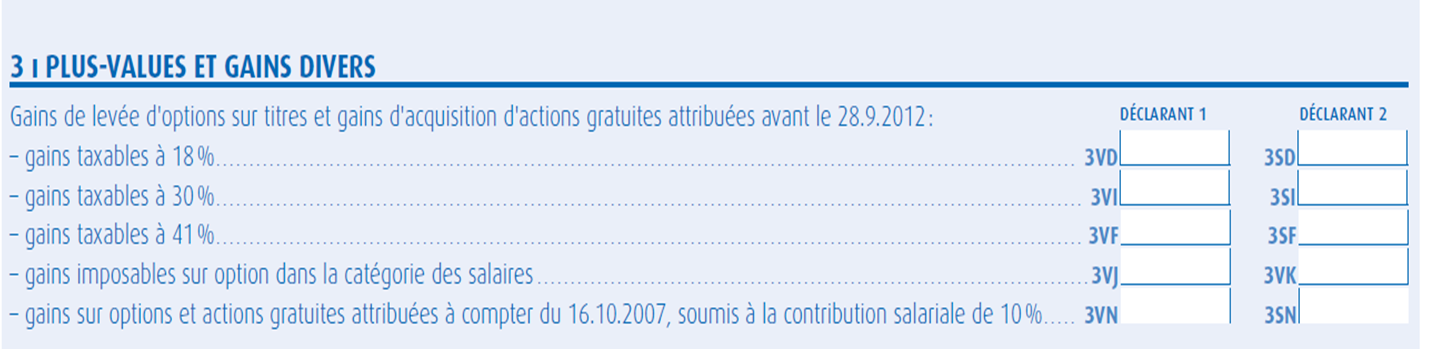

Le gain de levée d’acquisition sur vos stock-options doit être porté, en fonction de son mode d’imposition, ligne :

– 1TT (ou 1UT) pour les options attribuées à compter du 28 septembre 2012,

– 3VD (ou 3SD) pour la fraction de l’avantage taxable à 18 % (options attribuées avant le 28 septembre 2012),

– 3VI (ou 3SI) pour la fraction de l’avantage taxable à 30 % (options attribuées avant le 28 septembre 2012),

– 3VF (ou 3SF)pour la fraction de l’avantage taxable à 41 % (options attribuées avant le 28 septembre 2012),

– ou, en cas d’imposition dans la catégorie des salaires, ligne 3VK ou 3VJ du cadre 3 de la déclaration n° 2042 C (options attribuées avant le 28 septembre 2012).