Les contribuables dont le patrimoine net taxable :

- est inférieur ou égal à 1,3 million d’euros sont exonérés d’ISF ;

- est supérieur à 1,3 million d’euros et inférieur à 2,57 millions d’euros, déclarent leur ISF en même temps que leurs revenus ;

- est supérieur ou égal à 2,57 millions d’euros, déposent une déclaration d’ISF spécifique (série 2725) accompagnée de son paiement.

Modalités déclaratives

Les contribuables dont le patrimoine net taxable est supérieur à 1,3 million d’euros et inférieur à 2,57 millions d’euros bénéficient de modalités déclaratives simplifiées

– Les contribuables dont le patrimoine net taxable à l’ISF est supérieur à 1,3 million d’euros et inférieur à 2,57 millions d’euros déclarent le montant de ce patrimoine, en valeur brute et nette, et le montant des versements pouvant donner lieu à réductions d’impôt avec leur déclaration de revenus (en ligne sur impots.gouv.fr ou dans la rubrique spécifique de la déclaration de revenus complémentaire n° 2042 C).

Sur le service de déclaration en ligne, la rubrique ISF est automatiquement présélectionnée pour les contribuables ayant déclaré l’année précédente, une base nette imposable supérieure à 1,3 million d’euros et inférieure à 2,57 millions d’euros.

Le formulaire n° 2042 C et une notice ISF spécifique (n° 2041-ISF-NOT) seront adressés aux contribuables qui ont déclaré en 2013 sur leur déclaration de revenus papier un patrimoine net taxable compris entre 1,3 et 2,57 millions d’euros.

Les personnes dont la déclaration en ligne ne présente pas la rubrique ISF ou qui ne reçoivent pas cette déclaration complémentaire n°2042 C, ainsi que celles dont le patrimoine atteint pour la première fois le seuil des 1,3 million d’euros au 01/01/2014 (sans excéder 2,57 millions d’euros), pourront déclarer leur ISF en ligne en même temps que la déclaration de leurs revenus ou se procurer l’imprimé n°2042 C sur impots.gouv.fr.

Les personnes dont la déclaration en ligne présente la rubrique ISF ou qui reçoivent une déclaration n° 2042 C alors que leur patrimoine net taxable est (ou est devenu) inférieur ou égal à 1,3 million d’euros n’ont pas à remplir le cadre ISF de cette déclaration puisqu’elles ne sont pas redevables de cet impôt.

Les personnes dont la déclaration en ligne présente la rubrique ISF ou qui reçoivent une déclaration n° 2042 C alors que leur patrimoine net taxable est supérieur ou égal à 2,57 millions d’euros n’ont pas à remplir cette déclaration. EIles doivent cependant déposer une déclaration d’ISF normale (n° 2725) avec ses annexes, accompagnée de son paiement.

– Pour aider les contribuables dans leur démarche, une fiche d’aide leur permettant de déterminer leur base nette imposable à l’ISF (dont le montant est à reporter sur la ligne “ 9HI ” de la déclaration en ligne ou sur la déclaration n° 2042 C) et de calculer le montant de leur ISF, est jointe à la notice disponible sur impots.gouv.fr ou qui accompagne les déclarations papier.

– De même une fiche d’aide au calcul du plafonnement est disponible sur impots.gouv.fr.

Les contribuables n’ont pas à renvoyer ces fiches d’aide à leur centre des finances publiques.

Toutefois, il est conseillé de les conserver afin de répondre plus facilement en cas de demande ultérieure de l’administration.

– Lorsqu’ils déclarent en ligne les contribuables ne doivent joindre aucune annexe, ni aucun justificatif ; il en est de même pour le dépôt de la déclaration complémentaire de revenus n° 2042C papier.

L’administration pourra cependant demander ultérieurement des précisions sur les modalités de calcul du patrimoine net taxable, voire des justificatifs.

– Les concubins constituent un seul foyer fiscal pour l’ISF. Ils déclarent donc la valeur totale du patrimoine du couple au 1er janvier 2014 sur la déclaration de revenus complémentaire de l’un des concubins. Cette déclaration doit également préciser les nom et prénom(s) de l’autre concubin qui seront ensuite portés sur l’avis d’ISF.

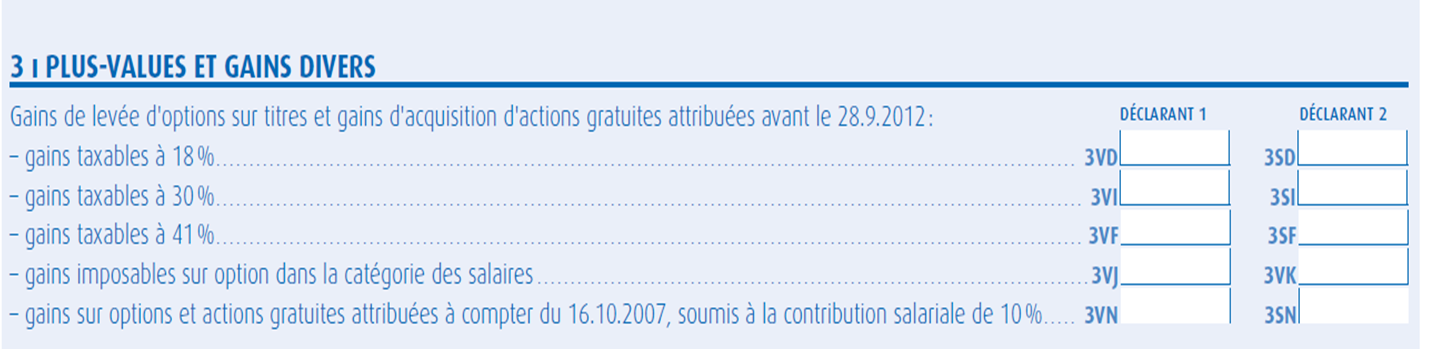

Rappel sur les méthodes d’évaluation de vos actions gratuites et stock-options >>